Por Victoriano Martínez

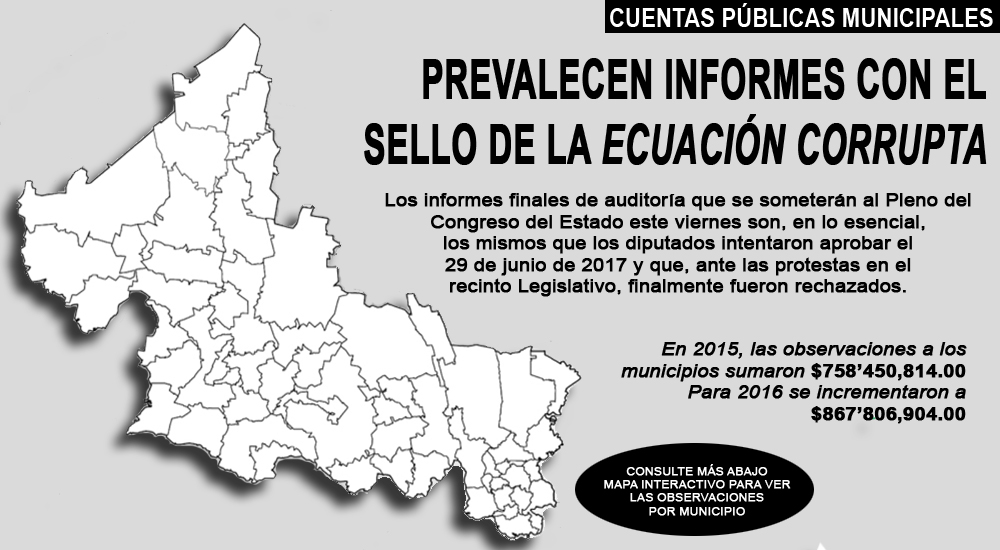

Los informes finales de auditoría que se someterán al Pleno del Congreso del Estado este viernes son, en lo esencial, los mismos que los diputados intentaron aprobar el 29 de junio de 2017 y que, ante las protestas en el recinto Legislativo, finalmente fueron rechazados.

Una revisión comparativa de los documentos muestra que, aunque se incorporaron algunas consideraciones, los datos relativos a las observaciones financieras son las mismas en los dictámenes de los dos momentos.

En el caso de los dictámenes publicados en la Gaceta Parlamentaria para la sesión de este viernes también se añadieron las observaciones por incumplimientos con montos de referencia, que aparecen igual en los informes finales presentados por la Auditoría Superior del Estado hace un año.

Los documentos que se compararon fueron los dictámenes que se presentarán este viernes con los que aparecieron en la Gaceta Parlamentaria de la sesión del 29 de junio de 2017, además de verificar los datos en los informes finales de auditoría que la ASE entregó y que están disponibles en el portal de Proyecto Tábano.

Los dictámenes presentados ahora incluyen una carta explicativa por parte del despacho Costemalle-DFK, S.C., firmado por Carlos Granados Martín del Campo el 15 de mayo de 2018. En todos los dictámenes el texto explicativo es el mismo, sólo cambia el nombre del municipio.

Menciona una carta contrato con fecha 16 de marzo de 2018 “para asistirlos con el objeto de inspeccionar la información presentada por la Auditoría Superior del Estado de San Luis Potosí (ASE) como desahogo de los resultados de nuestro informe emitido el 4 de enero de 2018 a esta misma Comisión de Vigilancia”.

Consultada la página del Congreso del Estado se pudo determinar que una parte de la revisión previa al informe del mes de enero tuvo un costo de un millón 300 mil pesos, pero nunca se informó de un nuevo contrato para revisar las solventaciones de la ASE, ni se comentó el costo. En las listas de cheques disponibles no aparecen pagos a Costemalle-DFK.

Como resultados de esta “asistencia” adicional del despacho, cada dictamen lleva el mismo texto que concluye con las mismas tres observaciones en todos los casos:

- Falta de evidencia de elaboración y revisión del programa anual de auditoría, así como de su aprobación por parte del Auditor Superior.

- Falta de evidencia de que todos los procesos se hayan realizado y/o de que las revisiones se hayan efectuado de manera clara y oportuna.

- Falta de evidencia de que los papeles de trabajo estén debidamente conformados y contengan evidencias suficientes para sustentar las inconsistencias y observaciones encontradas.

A pesar de esas inconsistencias, los 58 dictámenes municipales aprueban los informes de auditoría, con el señalamiento de que su realización “se apegó a los principios de legalidad, posterioridad, anualidad, prosecución del interés público, igualdad, confiabilidad, proporcionalidad, definitividad, imparcialidad, eficacia y buena fe, además, de haberse desarrollado con estricto apego a las disposiciones legales aplicables”.

Dictámenes copy-paste

La lectura de los dictámenes revela que prácticamente sólo se elaboraron dos, y sobre ellos hicieron las modificaciones para incorporar el nombre de cada municipio y los datos relacionados con las observaciones.

Una de las versiones corresponde a los siete municipios sobre los que la ASE tuvo convenio con la Auditoría Superior de la Federación (ASF) y, por tanto, las observaciones hechas de manera conjunta no fueron incorporadas en el informe final de auditoría presentado al Congreso del Estado por la ASE.

Uno de los indicadores que deja ver que sobre un mismo archivo se cambiaron sólo los datos correspondientes a cada municipio es que, en estos siete casos (Aquismón, Ciudad Valles, Matlapa, Rioverde, San Luis Potosí, Tamazunchale y Xilitla), aparece el mismo error al iniciar la referencia al convenio con la ASF.

“Por otra Tal y como se precisa en…”, es la frase que abre paso a la explicación sobre la auditoría conjunta ASF-ASE que concluye con la aclaración de que “las observaciones generadas en la revisión no forman parte del informe final presentado por parte de la Auditoria Superior del Estado, en razón de la cláusula décima octava del Convenio”.

De acuerdo con esa explicación, esa es la razón por la que el ayuntamiento de San Luis Potosí aparece sin observaciones financieras, lo que hace suponer que todas las registró la ASF, en cuyos reportes la administración de Ricardo Gallardo Juárez aparece sin haber solventado irregularidades por 440 millones 809 mil 200 pesos.

En los siete casos de los municipios auditados de manera conjunta con la ASF, los dictámenes incluyen, además del anexo explicativo de Constemalle-DFK, el texto íntegro del convenio firmado por la ASE con la Auditoría Superior de la Federación.

El descuido en la integración de los dictámenes incluye que en el caso del dictamen de Mexquitic de Carmona, aunque no se menciona que haya formado parte del convenio ASF-ASE, también se incluye como anexo el texto de ese documento.

La segunda versión de los dictámenes corresponde a los municipios que no fueron parte del convenio ASF-ASE.

En esta versión, sólo se cambiaron los nombres de los municipios y, al igual que en la otra versión, se aplicó el copy-paste (copiar-pegar) para incorporar las observaciones financieras y las observaciones por incumplimientos con montos de referencia, tomados de los informes finales de auditoría presentados en mayo de 2017.

Los datos de las tablas de observaciones financieras fueron copiados como imágenes y así incorporados a los dictámenes que se someterán al Pleno del Congreso este viernes. En algunos casos, esta maniobra hizo que los datos aparezcan algo desenfocados.

El dato más revelador de la técnica de fiscalización copy-paste es que de los 58 dictámenes, en 56 los datos coinciden plenamente con los de los dictámenes de junio de 2017 y los informes finales entregados ese año, con excepción de dos: los de Villa de Arista y Villa Juárez.

En estos casos, el operador del copy-paste se equivocó, y luego de pegar la información copiada del informe del municipio de Venado, en el primer caso, lo volvió a pegar en el dictamen de Villa de Arista. De esta manera, en los dictámenes que se discutirán este viernes por los diputados los municipios de Venado y Villa de Arista tienen exactamente las mismas observaciones.

Lo mismo pasó con el municipio de Villa Juárez. El operador del copy-paste tomó los datos de Villa Hidalgo, los pegó en el dictamen de ese municipio, pero al continuar con el siguiente municipio, le agregó los mismos datos. Villa Juárez y Villa Hidalgo también aparecen con las mismas observaciones.

El monto de las observaciones a los ayuntamientos sigue igual que hace un año, cuando fueron rechazadas por la sospecha de haber sido blanqueadas como parte de la ecuación corrupta.

Así, 57 municipios acumulan observaciones por 867 millones 806 mil 904 pesos, de los cuales 13 municipios redujeron sus inconsistencias con relación a las señaladas en sus cuentas 2015, entre ellos el caso de la administración de Gallardo Juárez, quien logró eliminar por completo las observaciones, y se mantiene igual… como en tiempos de la ecuación corrupta.