Por Victoriano Martínez

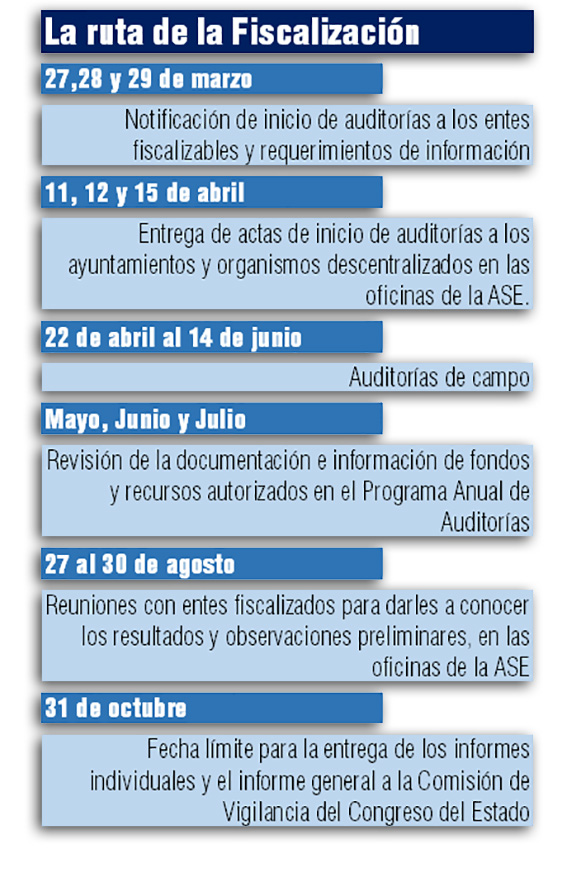

La Auditoría Superior del Estado (ASE) dio por iniciado este miércoles el proceso de fiscalización de las cuentas públicas 2018 de los 113 entes auditables al dar a conocer un cronograma de las actividades conforme totalmente a lo que hoy señala la Ley de Fiscalización y Rendición de Cuentas del Estado.

Además de conocer los periodos en los que la ASE realizará determinadas acciones, el proceso fiscalizador cuenta con una novedad adicional: las contralorías internas de los ayuntamientos son mucho más que un órgano de alerta en la administración municipal y ahora tienen facultades para sancionar irregularidades.

Como parte de las reformas al sistema estatal y nacional de fiscalización, así como por la creación de los sistemas nacional y estatal anticorrupción, desde el 11 de septiembre de 2018 las contralorías internas de los ayuntamientos tienen capacidad para sancionar y turnar casos graves a la propia ASE, al Tribunal de Justicia Administrativa y a la Fiscalía Anticorrupción.

Tanto el cronograma como el nuevo papel de las contralorías municipales marcan diferencia entre el proceso fiscalizador actual y su antecesor.

Si hace un año se hubiera conocido ese cronograma, por ejemplo, se sabría que para los últimos días de agosto la ASE se habría encontrado en reuniones con entes fiscalizados para darles a conocer los resultados y observaciones preliminares de las auditorías.

Habría quedado muy obvia la presión que ejercieron los ex diputados para que la ASE entregara los informes individuales y el general el viernes 24 de agosto, como lo hizo, porque el entonces diputado Héctor Mendizábal tenía la consigna de dejarlos aprobados antes de terminar la Legislatura.

En el caso de las contralorías municipales, llama la atención el señalamiento hecho por Rocío Cervantes, titular de la ASE, no sobre que tendrán en consideración las mil 843 observaciones incorporadas por el ayuntamiento de la capital en su cuenta pública, sino en tanto señala que el Ayuntamiento puede hacer o ya hizo de darles seguimiento,

La fracción XV del artículo 86 de la Ley Orgánica del Municipio Libre faculta a los contralores municipales para:

Conocer e investigar las conductas de los servidores públicos de la Administración Pública Municipal y de los particulares, que pudieran constituir responsabilidades administrativas; así como substanciar los procedimientos correspondientes conforme a lo establecido en la Ley de Responsabilidades Administrativas para el Estado de San Luis Potosí por sí, o por conducto de los órganos internos de control que correspondan a cada área de la Administración Pública Municipal; para lo cual podrán aplicar las sanciones que correspondan en los casos que no sean de la competencia del Tribunal Estatal de Justicia Administrativa; y, cuando se trate de faltas administrativas graves o de faltas administrativas de particulares, emitir el informe de presunta responsabilidad administrativa y ejercer la acción que corresponda ante ese Tribunal o ante la Auditoría Superior del Estado; así como presentar las denuncias correspondientes ante la Fiscalía Especializada en Materia de Delitos Relacionados con Hechos de Corrupción y ante otras autoridades competentes, en términos de las disposiciones legales aplicables.

Resulta destacable el punto en el que señala que “cuando se trate de faltas administrativas graves o de faltas administrativas de particulares, emitir el informe de presunta responsabilidad administrativa y ejercer la acción que corresponda ante ese Tribunal o ante la Auditoría Superior del Estado”.

Un aspecto que tendría que dilucidarse, pues sí el Ayuntamiento informó que incorporó a la Cuenta Pública un anexo con las mil 843 observaciones, a la luz de lo que señala ese artículo de la Ley Orgánica del Municipio Libre, se entiende que se trata de faltas administrativas graves o de faltas administrativas de particulares.

Y si detectaron mil 843 observaciones que debieron informarse a la ASE, ¿sobre cuántas otras pudieron aplicarse o ya se aplicaron “las sanciones que correspondan en los casos que no sean de la competencia del Tribunal Estatal de Justicia Administrativa”?

Se trata de una diferencia muy significativa en el proceso de fiscalización con un panorama extremo y todavía poco claro por falta de transparencia en los señalamientos en el caso del municipio de San Luis Potosí.

¿Y los otros 57? Se sabe que cinco han presentado denuncias ante la Fiscalía Anticorrupción.

Podría considerarse que, como nuevos actores en este proceso de fiscalización, las contralorías municipales todavía tienen mucho que ofrecer a favor del combate a la corrupción y la impunidad en la administración pública municipal.