Fernanda Durán

Aunque la Suprema Corte de Justicia de la Nación (SCJN) podría aprobar en su sesión del próximo miércoles 28 de enero el proyecto para sobreseer la controversia constitucional 66/2025, el cobro municipal que dio origen al litigio no sólo se mantuvo en la Ley de Ingresos 2026 del municipio de Zaragoza, sino que incluso se incrementó de 200 a 600 Unidades de Medida y Actualización (UMA).

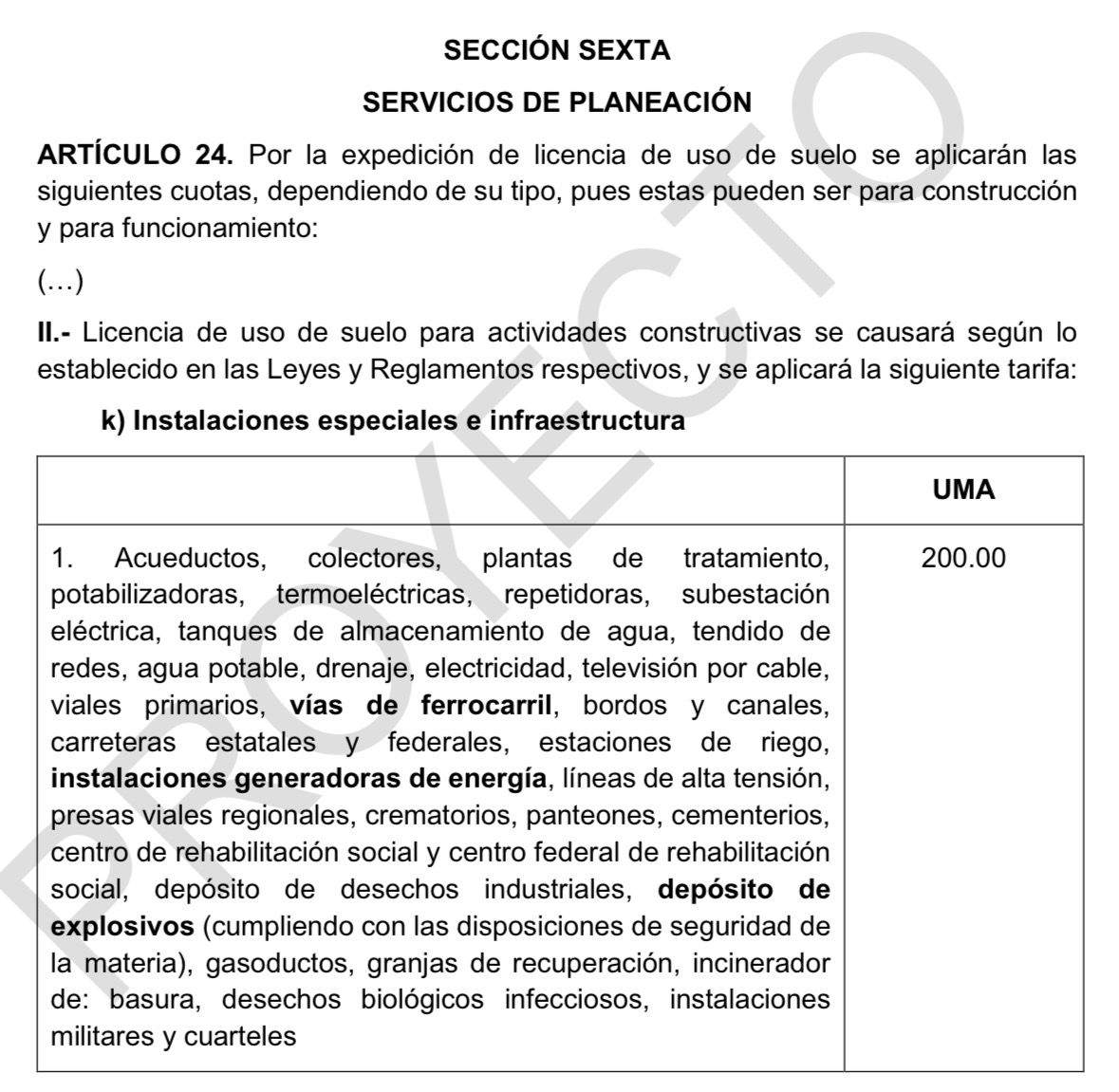

La controversia constitucional fue promovida por el Poder Ejecutivo Federal en contra de los poderes Legislativo y Ejecutivo del estado de San Luis Potosí, al impugnar el artículo 24, fracción II, inciso k), numeral 1, de la Ley de Ingresos del Municipio de Zaragoza para el ejercicio fiscal 2025. En específico, se cuestionaron las porciones normativas que incluyen “vías de ferrocarril”, “instalaciones generadoras de energía” y “depósitos de explosivos”.

De acuerdo con la síntesis del proyecto, el Ejecutivo Federal argumentó que dicho cobro invade la competencia exclusiva de la Federación, particularmente en materia de energía eléctrica, al establecer derechos municipales vinculados con instalaciones generadoras de energía, pese a tratarse de un sector reservado constitucionalmente al ámbito federal.

El proyecto de resolución, elaborado bajo la ponencia de la ministra Lenia Batres Guadarrama, propone sobreseer la controversia no por entrar al fondo del asunto, sino porque la norma impugnada perdió vigencia al concluir el ejercicio fiscal 2025. En ese sentido, la Corte señala que las leyes de ingresos están sujetas al principio de anualidad, por lo que sus efectos cesan al finalizar el año para el que fueron aprobadas.

No obstante, el proyecto reconoce que el 30 de diciembre de 2025 se publicó en el Periódico Oficial del Estado la Ley de Ingresos del Municipio de Zaragoza para 2026, lo que confirma que la norma impugnada para 2025 ya dejó de tener efectos. Sin embargo, esta situación no resuelve el problema de fondo, ya que el cobro fue incluido nuevamente en la legislación vigente.

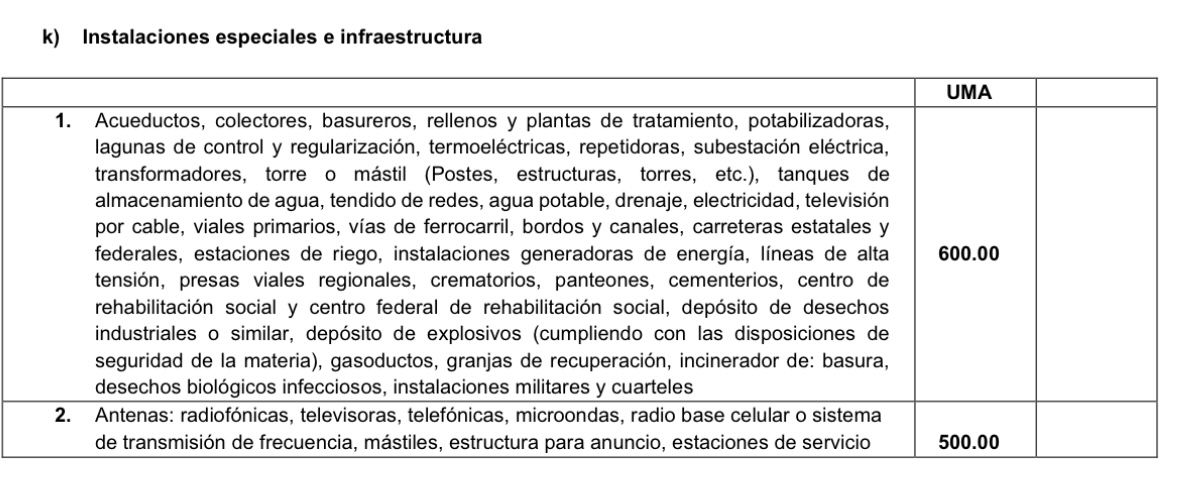

La problemática persiste, porque la disposición fue replicada en la nueva ley de ingresos y, de acuerdo con la información contenida en el Plan de San Luis, el cobro correspondiente a “instalaciones especiales e infraestructura” pasó de 200 UMA en 2025, es decir 22 mil 628 pesos a 600 UMA en 2026 —equivalente a 70 mil 386 pesos—, triplicando el monto originalmente cuestionado, como se observa en las tablas oficiales publicadas en el Periódico Oficial.

El concepto incluye una amplia gama de obras e instalaciones, entre ellas acueductos, carreteras, vías de ferrocarril, líneas de alta tensión, instalaciones generadoras de energía, depósitos de explosivos, gasoductos e instalaciones militares, todas sujetas al pago por la expedición de licencias de uso de suelo para actividades constructivas.

En su defensa, tanto el Congreso del Estado como el Poder Ejecutivo local sostuvieron ante la Corte que el cobro no grava la actividad sustantiva de sectores estratégicos como la energía, sino que corresponde a un servicio administrativo individualizado relacionado con el control del uso de suelo y el ordenamiento urbano, facultad que —argumentaron— sí corresponde a los municipios conforme al artículo 115 constitucional.

Sin embargo, al declararse el sobreseimiento por razones de vigencia y no por constitucionalidad, el proyecto no establece un criterio definitivo sobre la validez del cobro, dejando abierta la posibilidad de que la misma disposición, ahora vigente en 2026 y con un monto mayor, vuelva a ser impugnada.

Hasta el momento, no se ha informado públicamente si existe una nueva controversia constitucional en trámite contra la Ley de Ingresos 2026 del municipio de Zaragoza, pese a que el cobro no sólo subsiste, sino que fue incrementado de manera significativa.