Por Victoriano Martínez

Si algo ha dejado el trabajo de fiscalización de la Auditoría Superior del Estado (ASE) a lo largo de su existencia son más dudas sobre el buen manejo de los recursos públicos por parte de los entes que auditados pero, especialmente, sobre su propio trabajo.

Héctor Mayorga Delgado, el primer titular de la ASE, fue reconocido por las maniobras que realizaba para limpiar las cuentas públicas de los distintos entes fiscalizables, al grado de incurrir en alternar actitudes relajadas y rigurosas en la aplicación de auditorías a un mismo ente, según la necesidad de exhibir o no al titular.

José de Jesús Martínez Loredo le siguió a Mayorga Delgado en el cargo y fue con él con quién la ASE cayó en el mayor descredito al revelarse la forma en que simplemente operaba como instrumento de los diputados para limpiar cuentas públicas a cambio de “moches”.

Tras la salida de Martínez Loredo en medio del escándalo de la ecuación corrupta en junio de 2017, Rocío Cervantes Salgado ocupó provisionalmente el cargo y después fue electa para ocupar la titularidad por siete años.

Aunque se han incrementado los montos de las observaciones hechas a las cuentas públicas de los entes fiscalizados, la concentración de cantidades importantes en unos cuantos muestra que la incapacidad y deshonestidad de los funcionarios se concentra en determinadas dependencias, o hay una aplicación selectiva de rigor en las revisiones realizadas.

El caso de los 58 ayuntamientos, que en el caso de la ecuación corrupta eran el principal blanco de maquillaje en los resultados a cambio de “moches”, en la era Cervantes Salgado los montos observados se han reducido considerablemente.

Habrá quien piense que se mantuvo con mayor efectividad la ecuación corrupta, pero también quien considere que los funcionarios municipales se pusieron las pilas y fueron más eficientes en el manejo de los recursos.

El hecho es que en 2017 se le observaron a los ayuntamientos 840 millones 36 mil 665 pesos; para 2018 aumentaron a 905 millones 243 mil 986 pesos, y a partir de 2019 lo observado se vino abajo: 484 millones 2 mil 916 pesos en 2019 y 466 millones 457 mil 950 pesos en 2020 en los resultados recién presentados.

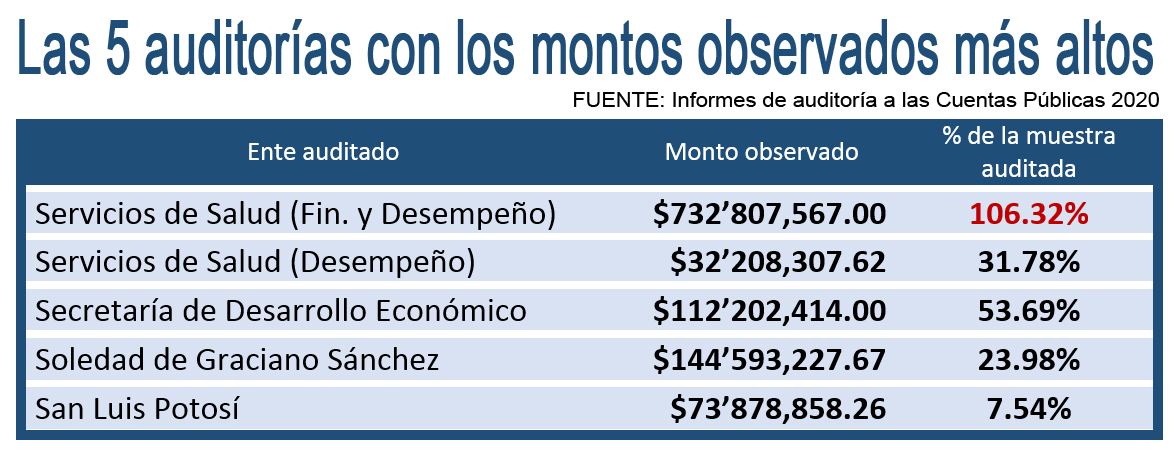

Si ese abatimiento en las observaciones a los ayuntamientos abre un espacio de duda, se hace mayor si de los mil 597 millones 807 mil 974 observados a los 114 entes ficalizados sobre las cuentas del 2020, cinco de las 224 auditorías practicadas acumulan observaciones por mil 95 millones 690 mil 374.55 pesos, es decir, el 68.57 por ciento.

Si prácticamente siete de cada diez pesos se concentran de cinco auditorías a cuatro dependencias, hay 219 revisiones en las que la pulcritud del trabajo realizado en el uso de recursos públicos podría merecer un premio de honradez, o bien representa una operación limpieza propio de la característica histórica de la ASE.

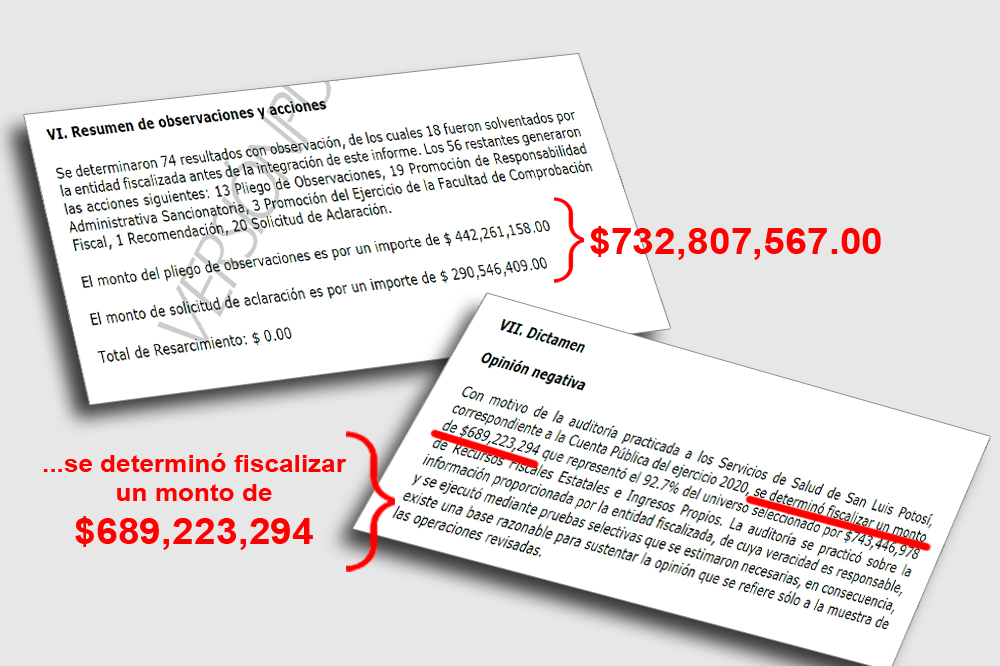

Por si fueran insuficientes las dudas, destaca un detalle en la auditoría financiera y de desempeño practicada a los Servicios de Salud: “se determinó fiscalizar un monto de $689,223,294” en tanto que el monto observado fue por 732 millones 807 mil 567 pesos, 43 millones 584 mil 273 pesos más de lo revisado.

Una serie de dudas que surgen de los informes General e individuales que la ASE presentó el pasado jueves 28 de octubre a la Comisión de Vigilancia del Congreso del Estado que hacen necesaria y obligada una explicación pública más allá del escueto contenido de los informes publicados en su sitio Web.

Basta con que atienda el octavo párrafo del artículo 54 de la Constitución Política del Estado para que deje a un lado la tradicional reserva que hace sobre sus hojas de trabajo para que la ASE haga pública toda la información de la que se derivan sus informes, haga un auténtico ejercicio de rendición de cuentas y, sobre todo, clarifique su desempeño y sus propias cuentas.