Por Victoriano Martínez

La llegada de Ricardo Gallardo Cardona al gobierno del estado marcó un cambio drástico en el trato a la Universidad Autónoma de San Luis Potosí (UASLP) que no se limita a regatearle los recursos, sino que muestra una intención desmesurada por el control sobre su uso a través de embates excesivos de fiscalización.

No es que la UASLP nunca haya sido auditada por el órgano fiscalizador estatal y una muestra es que en existen informes individuales de las auditorías practicadas a la Universidad desde el 2017. La diferencia es que ahora las auditorías no parecen ser coordinadas con el Instituto de Fiscalización Superior del Estado (IFSE) y éste pretende revisarle el uso de los ingresos propios.

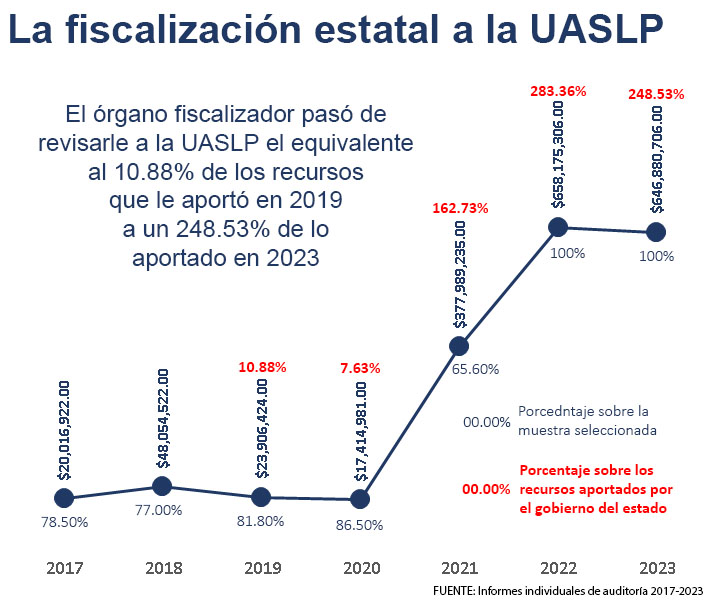

La UASLP vio con el gobierno actual cómo el órgano fiscalizador estatal pasó de auditarle el equivalente al 7.63 por ciento de los recursos entregados por el gobierno estatal sobre las cuentas de 2020 (última definida en el sexenio anterior) a revisarle el equivalente a un 162.73 por ciento de las ministraciones de 2021 (primera revisión definida en el actual sexenio).

Esa desproporción deja claro que ya no busca revisar el destino de los recursos públicos aportados (regateados) por el Estado, sino que pretende una verificación para conocer el destino de los recursos propios, los generados por la UASLP, aportados principalmente por su alumnado.

Un cambio que tiene que ver con una modificación en los criterios para definir la muestra que se auditará y que pasó de limitarse a dos programas federales –Fortalecimiento de la Calidad Educativa (PFCE) y Desarrollo Profesional Docente (PRODEP) – en 2017 a “…pruebas selectivas suficientes que permitieron valorar el objeto y materia de la auditoría…” de 2019 a 2021, para llegar a simplemente “…se determinó con base en el análisis de los ingresos (…) y de los egresos…”, que representa enfocarse sobre los ingresos propios.

El caso es que, aun si Gallardo Cardona cumpliera con los recursos a que está obligado a entregar a la UASLP, las revisiones pretendidas por el IFSE van sobre recursos que superan con mucho la aportación estatal, lo que exhibe que la Universidad genera muchos más recursos que los que recibe del gobierno del Estado.

Sobre la cuenta pública de 2022, el gobierno estatal tenía que entregar a la UASLP 384 millones 746 mil 485 pesos y el IFSE determinó revisar 658 millones 175 mil 306 pesos, un 171.07 por ciento.

No obstante, Gallardo Cardona no entregó 152 millones 467 mil 714 pesos, por lo que sólo aportó 232 millones 278 mil 771 pesos de los comprometidos, lo que significa que la UASLP generó ingresos propios equivalentes a un 283.36 por ciento de lo aportado por el gobierno estatal.

Para el caso de 2023, la aportación estatal debía ser de 447 millones 642 mil 261 pesos y el IFSE determinó revisar 646 millones 880 mil 706 pesos, un 144.51 por ciento. Pero ese año, Gallardo Cardona no entregó 187 millones 363 mil 490 pesos, es decir, sólo aportó 260 millones 278 mil 771 pesos de los comprometidos. Los ingresos propios de la UASLP equivalieron a un 248.53 por ciento de lo aportado por el gobierno.

La UASLP buscó combatir el abusivo y excesivo afán fiscalizador del IFSE a través de una controversia constitucional que este jueves desechó el Pleno de la Suprema Corte de Justicia de la Nación (SCJN) al considerar diferentes la autonomía universitaria y la autonomía constitucional y considerarla como un órgano descentralizado de la administración pública.

Una clasificación que contrasta con el hecho de que el apartado en el que la Auditoría Superior del Estado y el IFSE ubican en sus informes de auditoría a la UASLP es en el correspondiente a “organismos autónomos”. Peccata minuta.

El caso es que, por esa cuestión de forma, la SCJN no entró al fondo del asunto y, en consecuencia, no se pronunció sobre la legitimación para auditar los recursos propios porque, estableció, “este argumento no está encaminado a controvertir la legalidad o ilegalidad del auto recurrido, sino pretende se estudie en esta vía, lo que en su momento sería la materia de la controversia constitucional”.

¿Qué pretende el IFSE con ese afán de fiscalizar un monto muy por encima de la aportación gubernamental? La negativa de la UASLP a ser auditada de esa manera generó en 2022 como un pliego de observaciones y para el 2023 una simple solicitud de aclaración. La diferencia es muy significativa. La negativa a ser auditada se describe en el primer año en los siguientes términos:

“Se presume un probable daño o perjuicio a la Hacienda Pública por un monto de $658,175,306 (Seiscientos cincuenta y ocho millones ciento setenta y cinco mil trescientos seis pesos M.N.), más los rendimientos que se generen desde su disposición hasta su reintegro a la cuenta bancaria receptora de los recursos transferidos por la Universidad Autónoma de San Luis Potosí, lo anterior en virtud de que no se cuenta con documentación que compruebe y/o justifique las erogaciones efectuadas con los ingresos propios reportados en la Cuenta Pública 2022”.

Para el caso de la cuenta pública de 2023, ya no se habló de “probable daño o perjuicio a la Hacienda Pública”, sino que sólo se emitió una solicitud de aclaración “para que la Universidad Autónoma de San Luis Potosí, proporcione la documentación justificativa y comprobatoria”.

Una vez que la SCJN ha desechado la controversia planteada por la UASLP, ¿el IFSE insistirá en que la UASLP le proporcione la documentación justificativa y comprobatoria o volverá a la pretensión de presumir un daño o perjuicio a la Hacienda Pública con algún afán de prejuzgar para fincar responsabilidades?