Por Victoriano Martínez

Desde que como efecto del escándalo de la ecuación corrupta en junio de 2017 la Auditoría Superior del Estado (ASE) cayó en una crisis de confiabilidad, no ha logrado dar muestras de que su eficacia como ente fiscalizador ha logrado corregir los defectos en la administración pública y, sobre todo, sancionar el manejo irregular el erario.

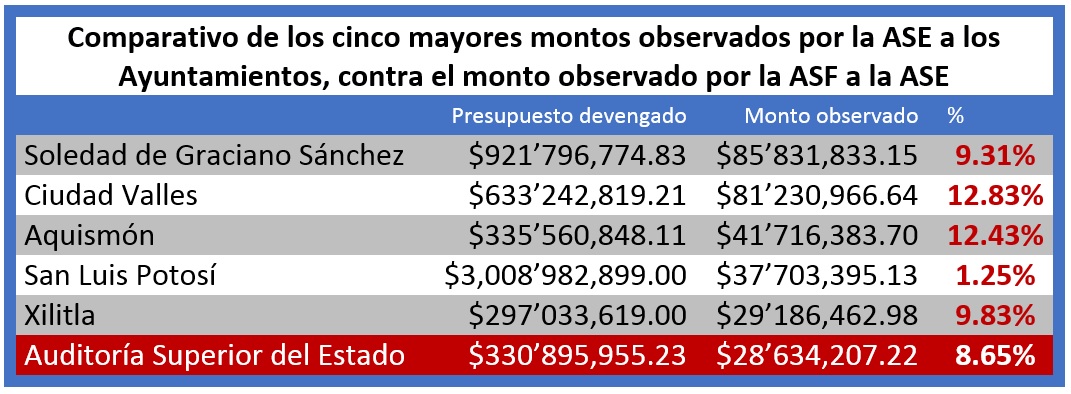

Cuando en octubre presentó los informes individuales de las auditorías practicadas a los 113 entes fiscalizables, quedó expuesta la forma en que los ayuntamientos –ese espacio en el que operaba la ecuación corrupta– los montos observados se abatieron a tal grado que seguramente serían la envidia de los entonces diputados confabulados para limpiar cuentas a cambio de moches.

Si en las cuentas de 2017 las observaciones ASE a los ayuntamientos acumularon 722 millones 606 mil 800 pesos y para el año siguiente fueron por 803 millones 321 mil 893, para el 2019 esa cifra se redujo a 302 millones 465 mil 920 pesos. O los ayuntamientos resultaron más efectivos en su administración, o la ASE más deficiente en su revisión.

Si además de esa reducción en las irregularidades detectadas según los pliegos de observaciones se toma en cuenta que la ASE apenas logró resarcimientos de parte de los ayuntamientos por 2 millones 198 mil 544.82 pesos, la eficacia del órgano fiscalizador deja sin duda mucho que desear.

El pasado sábado, la Auditoría Superior de la Federación (ASF) entregó al Congreso de la Unión los informes de las auditorías a las Cuentas Públicas 2019, entre las que la ASE figura como uno de los entes fiscalizados.

La ASF señaló en su auditoría a la ASE que incurrió en inobservancias a la Ley de Disciplina Financiera por asignar recursos al capítulo 1000, “Servicios Personales”, en un monto superior al límite establecido del porcentaje de crecimiento real y el crecimiento real del Producto Interno Bruto.

“Se incrementó el gasto del capítulo 1000 “Servicios Personales” en el transcurso del ejercicio fiscal 2019, lo que generó un monto por aclarar por 28,634.2 miles de pesos; las observaciones determinadas derivaron en la promoción de las acciones correspondientes”, dice el informe de la ASF.

De acuerdo con la observación de la ASF, la ASE debió destinar a servicios personales, es decir, a los sueldos de su personal, 219 millones 195 mil 122.20 pesos, y ejerció 274 millones 515 mil 317.87 pesos, a los que descuenta por excepción de ley 26 millones 786 mil 988.45 pesos, lo que deja un total de 28 millones 634 mil 207.22 pesos sin aclarar.

El 14 de diciembre, mediante el oficio número ASE-CGA-005/2020, la ASE trató de justificar la diferencia observada como un efecto de la obligación de la ASE de cumplir los términos de la negociación salarial entre el gobierno estatal y el SUTSGE, para no violentar derechos laborales.

“Una vez determinada la negociación salarial (que por lo regular ocurre en los meses de agosto o septiembre, con retroactividad a enero o febrero, según el caso) es que la ASE tuvo la necesidad de ampliar el presupuesto de egresos a fin de cumplir con la obligación derivada de la negociación del incremento salarial”, explicó.

Una explicación extensa y con anexos documentales que, de acuerdo con el informe presentado por la ASF al Congreso de la Unión no salvó a los funcionarios de la ASE de la solicitud de aclaración y del inicio de un procedimiento de responsabilidad administrativa sancionatoria “por las irregularidades de los servidores públicos que (…) asignaron recursos al capítulo 1000 “Servicios Personales” en un monto superior al límite establecido”.

En el papel de ente revisado, lejos de aparecer como ejemplo de lo que deberían ser y hacer los entes públicos que ella fiscaliza a su vez, la ASE aparece con observaciones en proporciones similares a las que en su caso le realizó, por ejemplo, a los cinco ayuntamientos a los que mayor monto económico les observó.

En cuanto al monto, las observaciones de la ASF a la ASE son apenas 552 mil 255.76 menores a la cantidad observada por sus auditores a la cuenta pública del municipio de Xilitla, el quinto ayuntamiento con la más alta cifra observada.

Si como ente fiscalizador la Auditoría Superior del Estado no ha logrado remontar la falta de confiabilidad que le destruyó el escándalo de la ecuación corrupta en 2017, como ente fiscalizado tampoco da señales de que pudiera avanzar en ese terreno.