Por Victoriano Martínez

Cuando en enero de este año se aplicó por primera vez la novedosa progresividad en el cobro del impuesto predial con la que “quien tiene más paga más”, los contribuyentes fueron sorprendidos por la aplicación de tarifas muy dispares, que mostraban una aplicación discrecional de la tabla de valores, rango y tasas para el cálculo del impuesto que presuntamente lo hacía progresivo.

Una presunta progresividad que, de haberse aplicado de manera estricta el modo de calcular el impuesto mediante la tabla propuesta, el incremento en la contribución habría sido desproporcionado con relación a lo que se cobro en 2021, además de que difícilmente se cumpliría la afirmación del alcalde Enrique Galindo Ceballos en el sentido de quien tiene más paga más.

Para este 2022, esa novedad tuvo como punto de comparación el efecto que provocaba en el incremento en el monto que por impuesto predial tenían que pagar los contribuyentes contra lo pagado en 2021.

Entonces se planteó un ejemplo que no sólo exhibía un incremento desproporcionado de 2021 a 2022, sino que mostraba el efecto regresivo en el monto del cálculo a favor de los predios correspondientes a los valores más cercanos al rango inferior siguiente, es decir, cómo los predios de mayor precio de cada rango deben pagar más que los de menor precio del rango superior.

Un ejemplo: un inmueble del rango 10 con valor de 10 millones 400 mil pesos pagará por impuesto predial 85 mil 730.06 pesos, cuando el año pasado pagaba 15 mil 600 pesos. En cambio, uno del rango 11, con valor de 10 millones 435 mil pesos pagará 15 mil 813 pesos y el año pasado habría pagado 15 mil 652.50 pesos, se expuso entonces.

Un inmueble con valor cercano al más alto del rango 10, de haberle aplicado la tabla de progresividad, habría tenido un incremento del 450 por ciento en su cuota de impuesto predial con relación a lo que pagó en 2021.

Pero no sólo eso. Aplicada la tabla presuntamente progresiva, ese inmueble de 10 millones 400 mil pesos tendría que pagar 5.42 veces lo que pagaría uno con valor de 10 millones 435 mil pesos. En ese caso, por tener un poquito más quien más tiene pagaría mucho menos.

Si para este año la novedosa progresividad provocó incrementos desproporcionados en las cuotas del impuesto predial que en los hechos no se concretaron, para el 2023 la amenaza de una mal planteada progresividad para que quien más tiene pague más persiste, dado que en la Ley de Ingresos para el próximo año se dejó sin cambios esa medida.

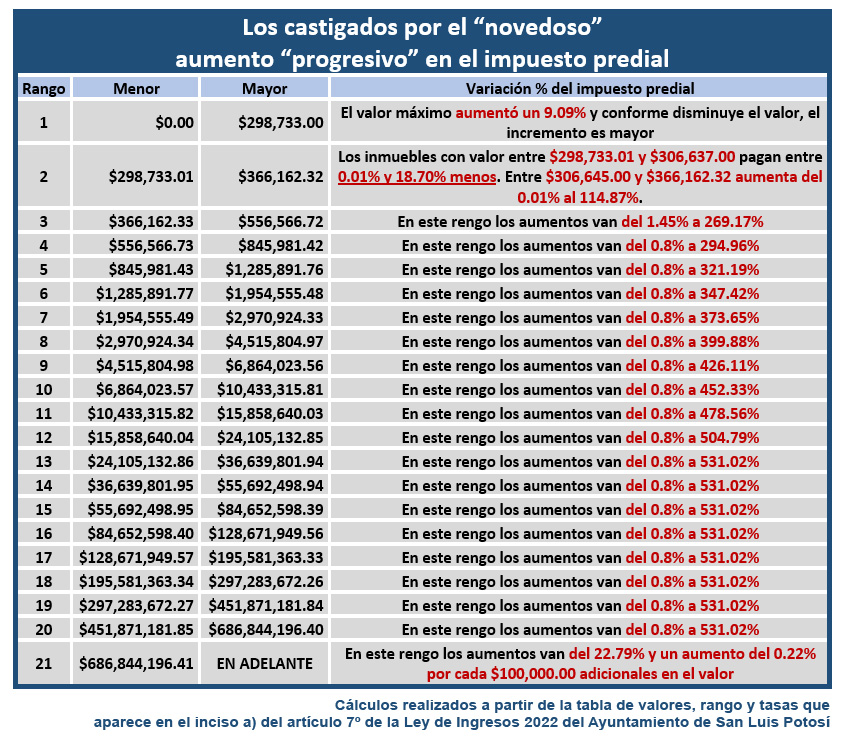

Tan falsa resulta la progresividad para que quien más tiene pague más que en un ejercicio de aplicación de la fórmula con los rangos de la tabla aprobada por el Congreso del Estado es claro que los valores inferiores de cada rango pagan mucho menos que los rangos previos.

La desproporción a favor de quien más tiene incluso se vuelve mayor conforme el valor de los inmuebles es más amplio. He aquí unos ejemplos extraídos del ejercicio de cálculo realizado:

Un inmueble de 367 mil 162.33 pesos (rango 3) paga el 51.66 por ciento menos que uno de 366 mil 162.32 pesos (rango 2). Mil pesos más en el costo del inmueble representan un ahorro de la mitad en el impuesto predial.

Un inmueble de 2 millones 971 mil 924.34 pesos (rango 8) paga el 9.99 por ciento menos que uno de 845 mil 981.42 pesos (rango 4). Por tener 3.5 veces más el valor de una propiedad pagar menos impuesto predial difícilmente demuestra que quien tiene más paga más.

Un inmueble de 451 millones 872 mil 181.85 pesos (rango 20) paga el 14.72 por ciento menos que uno de 84 millones 652 mil 598.39 pesos (rango 15). Por tener 5.34 veces más el valor de una propiedad pagar menos impuesto predial no puede significar otra cosa que quien tiene más paga menos, mucho menos.

Quizá las bondades de tablas progresivas que generan una justicia contributiva existan, pero un hecho es que en la tabla de valores, rango y tasas para el cálculo del impuesto predial que aparece en el artículo 7º de la Ley de Ingresos del Municipio de San Luis Potosí para el 2023 de ninguna manera se cumple.

Una desproporción que, en el caso de la tabla para el cálculo del impuesto sobre la adquisición de inmuebles (traslado de dominio), sí se corrigió en esa nueva Ley de Ingresos para 2023. Seguramente fue una reacción al amparo por el que ordenaron la devolución 153 mil 349 pesos por un predio de 337 metros cuadrados ubicado Lomas 3ª. Sección.

La desproporción que provoca la tabla de valores, rango y tasas para el cálculo del impuesto predial no se notó este año porque todo indica que no se aplicó porque, de lo contrario, habría sido muy notorio.

Para 2023 la posibilidad de su aplicación queda abierta, por lo que la única progresividad en puerta es que la autoridad municipal la pretenda aplicar de manera paulatina para evitar reclamos… lo que no impide que cualquier ciudadano pueda promover un amparo en contra de la desproporcionada progresividad. Ya hay un antecedente por una situación similar.

{kind=link}